ในช่วงไม่กี่วันที่ผ่านมาที่ค่อนข้างผันผวนเคลื่อนไหวในกรอบแคบๆ ดอลลาร์สหรัฐ (USD) เริ่มต้นสัปดาห์ด้วยจุดสูงสุดของรอบใหม่ที่ต่ำกว่าระดับสำคัญ 110.00 เล็กน้อย จากการประกาศของประธานาธิบดีโดนัลด์ ทรัมป์เรื่องภาษี 25% สำหรับสินค้านำเข้าจากแคนาดาและเม็กซิโก พร้อมเก็บภาษี 10% กับสินค้าจากจีน

อย่างไรก็ตาม ความหวังดีที่มีต่อดอลลาร์สหรัฐฯ ก็จางหายไปอย่างรวดเร็ว หลังจากที่ประธานาธิบดีทรัมป์ตัดสินใจเลื่อนการขึ้นภาษีสินค้าของแคนาดาและเม็กซิโก เพื่อแลกกับการเจรจาเกี่ยวกับการควบคุมชายแดน อย่างไรก็ตาม มาตรการต่อยักษ์ใหญ่แห่งเอเชียรายนี้ยังคงมีผลบังคับใช้ และรอการโทรศัพท์ระหว่างทรัมป์และสีจิ้นผิง ซึ่งยังไม่มีการตอบรับ

ดัชนีดอลลาร์สหรัฐฯ (DXY) ปรับตัวลดลงอย่างรุนแรงและต่อเนื่อง ท่ามกลางความไม่ชัดเจนอย่างเข้มข้นเกี่ยวกับนโยบายการค้าของสหรัฐฯ โดยดูเหมือนว่าจะปรับตัวลดลงอย่างรวดเร็วที่บริเวณ 107.00 ในขณะนี้

พื้นฐานสหรัฐฯ และ Fed สนับสนุนมุมมองเชิงบวก ในแง่ของเรื่องวุ่นวายเกี่ยวกับภาษีที่ดำเนินอยู่ รวมถึงมาตรการที่อาจเกิดขึ้นต่อสหภาพยุโรป (EU) ในอนาคตอันใกล้ คาดว่าดอลลาร์จะยังคงได้รับผลกระทบจากโทนที่ไม่แน่นอนจากทำเนียบขาว

อย่างไรก็ตาม เศรษฐกิจสหรัฐฯ ยังคง “อยู่ในสถานะที่ดีมาก” และคาดว่าจะรักษาดอลลาร์สหรัฐให้อยู่ในฝั่งการเสนอซื้อของตลาด FX เมื่อเทียบกับคู่สกุลเงินอื่นๆ

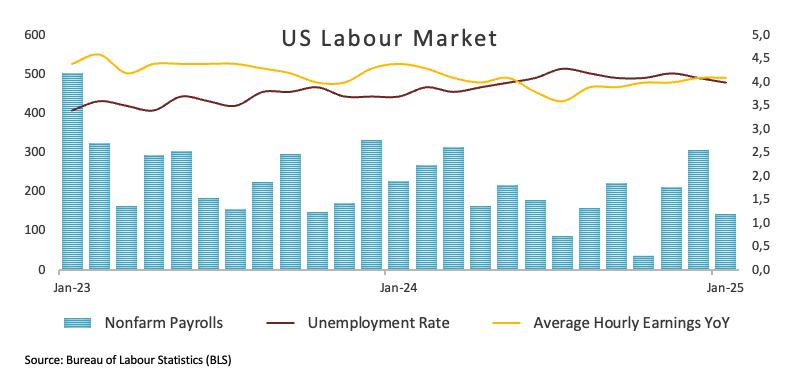

แม้ว่าการเปิดเผยตัวเลขการจ้างงานนอกภาคเกษตร (NFP) แสดงให้เห็นว่าเศรษฐกิจเพิ่มการจ้างงานน้อยกว่าที่ประมาณการไว้ก่อนหน้าในเดือนมกราคม (+143K) อัตราการว่างงานลดลงเหลือ 4.0% และค่าจ้างรายชั่วโมงเฉลี่ย ซึ่งเป็นตัวแทนของเงินเฟ้อผ่านค่าจ้าง สร้างความประหลาดใจในทิศทางขาขึ้น เพิ่มขึ้น 4.1% ในช่วงสิบสองเดือนที่ผ่านมา

ตลาดแรงงานที่แข็งแกร่งผสมผสานกับตัวเลขเงินเฟ้อที่ยังคงสูงและกิจกรรมทางเศรษฐกิจที่มั่นคง ทั้งหมดนี้กลายเป็นแรงสนับสนุนที่แข็งแกร่งสำหรับดอลลาร์จากเศรษฐกิจจริงในอนาคต

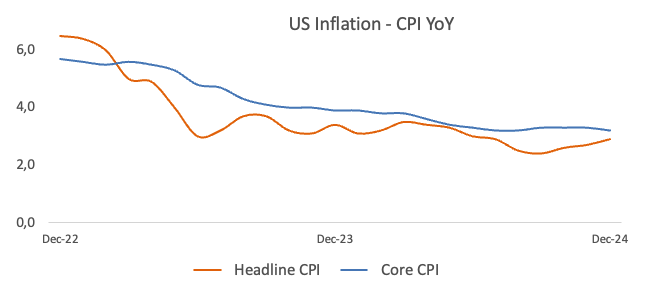

แม้จะสำคัญ การเปิดเผยตัวเลขเงินเฟ้อที่ติดตามโดยดัชนีราคาผู้บริโภคในสัปดาห์หน้าน่าจะไม่เปลี่ยนแปลงมุมมองของธนาคารกลางสหรัฐฯ เกี่ยวกับนโยบายการเงิน เว้นแต่จะมีการเปลี่ยนแปลงที่น่าสังเกตในทิศทางใดทิศทางหนึ่ง

หลังจากตัวเลข NFP ล่าสุด ผู้เล่นในตลาดตอนนี้มองว่า Fed จะกลับมาเริ่มวงจรการผ่อนคลายนโยบายในช่วงต้นฤดูร้อน

Fed ที่รอบคอบช่วยหนุนดอลลาร์ ธนาคารกลางสหรัฐฯ (Fed) เลือกที่จะคงอัตราดอกเบี้ยไว้ที่ช่วงเป้าหมาย 4.25% ถึง 4.50% ในการประชุมวันที่ 29 มกราคม ซึ่งเป็นการหยุดพักหลังจากการลดอัตราดอกเบี้ยสามครั้งติดต่อกันในช่วงปลายปี 2024 แม้ว่าการตัดสินใจนี้สะท้อนถึงความเชื่อมั่นในความยืดหยุ่นของเศรษฐกิจ ผู้กำหนดนโยบายเตือนว่าเงินเฟ้อยังคง “ค่อนข้างสูง” ส่งสัญญาณถึงความท้าทายที่ยังคงมีอยู่ในอนาคต

ในการแถลงข่าวหลังการประชุมตามปกติ ประธาน Fed เจอโรม พาวเวลล์ เน้นย้ำว่าธนาคารกลางไม่รีบร้อนที่จะเปลี่ยนแปลงจุดยืนทางนโยบาย โดยอ้างถึงความแข็งแกร่งที่ดำเนินอยู่ของเศรษฐกิจ เขาเน้นย้ำความสำคัญของแนวทางที่รอบคอบในขณะที่ Fed ติดตามสภาวะเศรษฐกิจที่กำลังพัฒนา

พาวเวลล์ยังกล่าวถึงความไม่แน่นอนเกี่ยวกับภาษี โดยอธิบายว่าผลกระทบที่อาจเกิดขึ้นนั้นคาดเดาได้ยากมาก เขาสังเกตถึงสิ่งที่ไม่รู้ในวงกว้าง รวมถึงระยะเวลา ขนาด และเป้าหมายของภาษี การตอบโต้ที่อาจเกิดขึ้น และปัจจัยเหล่านี้จะส่งผลกระทบต่อเศรษฐกิจไปถึงผู้บริโภคได้อย่างไร

ความระมัดระวังเพิ่มเติมเกี่ยวกับแนวทางของ Fed โดยเฉพาะท่ามกลางภาพหลอนของภาษี ยังถูกเปิดเผยโดยผู้กำหนดอัตราดอกเบี้ยในสัปดาห์นี้: ประธาน Fed บอสตัน ซูซาน คอลลินส์ กล่าวว่าไม่มีความจำเป็นเร่งด่วนที่จะลดอัตราดอกเบี้ย ในขณะที่ประธาน Fed ชิคาโก ออสตัน กูลส์บี สังเกตว่าความไม่แน่นอนทางนโยบาย—โดยเฉพาะเกี่ยวกับภาษีที่อาจทำให้ราคาสูงขึ้น—สนับสนุนการลดอัตราดอกเบี้ยที่ช้าลง

ประธาน Fed ซานฟรานซิสโก แมรี เดลี กล่าวว่า Fed สามารถใช้เวลาศึกษาข้อมูลเศรษฐกิจและผลกระทบของการเปลี่ยนแปลงนโยบายล่าสุดก่อนตัดสินใจเคลื่อนไหวครั้งต่อไป ความคิดนี้สอดคล้องกับรองประธาน Fed ฟิลิป เจฟเฟอร์สัน ที่กล่าวว่าการลดอัตราดอกเบี้ยเพิ่มเติมอาจดำเนินต่อไปในระยะกลางโดยไม่ต้องรีบร้อน

ประธาน Fed ริชมอนด์ ทอม บาร์คิน คาดการณ์ว่าเงินเฟ้อจะลดลงอย่างมีนัยสำคัญในไตรมาสแรกและเห็นเหตุผลเพียงเล็กน้อยสำหรับการขึ้นอัตราดอกเบี้ยในระยะใกล้ ประธาน Fed ดัลลัส ลอรี โลแกน โต้แย้งว่าเธอมีแนวโน้มที่จะคงอัตราดอกเบี้ยไว้สักระยะ แม้ว่าเงินเฟ้อจะใกล้เป้าหมายของ Fed ตราบใดที่ตลาดแรงงานยังคงแข็งแกร่ง สุดท้าย ประธาน Fed มินนีแอโพลิส นีล คาชคารี กล่าวว่าหากเงินเฟ้อลดลงต่อไป เขาจะสนับสนุนการลดอัตราดอกเบี้ยเล็กน้อยภายในสิ้นปี เว้นแต่จะมีเรื่องน่าประหลาดใจครั้งใหญ่จากภาษีหรือการดำเนินนโยบายอื่นๆ

คำเตือนจากมุมมองของการวางตำแหน่งซื้อขาย

ผู้เล่นที่ไม่ใช่เชิงพาณิชย์ หรือที่เรียกอีกอย่างว่านักเก็งกำไร ได้เพิ่มตำแหน่งซื้อในสกุลเงินดอลลาร์สหรัฐของตนมาตั้งแต่เดือนพฤศจิกายนปีที่แล้ว ตามรายงานการวางตำแหน่งล่าสุดของ CFTC สำหรับสัปดาห์ที่สิ้นสุดวันที่ 31 มกราคม ตำแหน่งซื้อสุทธิได้ไปถึงระดับที่เคยเห็นครั้งสุดท้ายในเดือนกันยายน 2024 ซึ่งสูงกว่า 14,000 สัญญาอย่างมาก

คาดว่าผู้ที่ถือครองสถานะ Long ที่แน่นขนัดจะมีความอ่อนไหวต่อข่าวเชิงลบที่มาจากกลุ่มผู้ติดตามดอลลาร์มากขึ้น ซึ่งอาจทำให้ดัชนีมีแนวโน้มจะปรับตัวลดลงอย่างรวดเร็วและรุนแรงขึ้น

เหตุการณ์สำคัญที่รออยู่ มองไปที่ปฏิทินสหรัฐฯ สัปดาห์หน้า การเผยแพร่อัตราเงินเฟ้อสหรัฐฯ และคำให้การของประธาน เจอโรม พาวเวลล์ควรขโมยความสนใจ ตามด้วยความเห็นจากเจ้าหน้าที่ Fed และข้อมูลเกี่ยวกับเศรษฐกิจรายวันเสมอ

แนวโน้มทางเทคนิคของดัชนีดอลลาร์สหรัฐ

ในกรณีที่ผู้ขายได้เปรียบอีกครั้ง ดัชนีดอลลาร์สหรัฐ (DXY) เผชิญกับแนวรับเริ่มต้นที่จุดต่ำสุดปี 2025 ที่ 106.96 จากวันที่ 27 มกราคม ก่อนจุดต่ำสุดเดือนธันวาคม 2024 ที่ 105.42 และค่าเฉลี่ยเคลื่อนที่ 200 วันที่สำคัญที่ 104.83

ตราบใดที่ดัชนียังอยู่เหนือระดับหลัง มุมมองขาขึ้นยังคงอยู่

การปรับตัวขึ้นเป็นครั้งคราวอาจทำให้ดัชนีทดสอบจุดสูงสุดเดือนกุมภาพันธ์ที่ 109.88 (3 กุมภาพันธ์) อีกครั้ง ก่อนถึงจุดสูงสุดของรอบที่ 110.17 จากวันที่ 13 มกราคม การเบรกเหนือระดับนี้จะเปิดทางให้ท้าทายจุดสูงสุดปี 2022 ที่ 114.77 ซึ่งทำไว้เมื่อวันที่ 28 กันยายน

สัญญาณโมเมนตัมส่งข้อความที่ผสมผสาน RSI รายวัน ที่เพิ่มจังหวะและเข้าใกล้ 50 ชี้ถึงศักยภาพขาขึ้นที่เพิ่มขึ้น แต่ ADX ที่อยู่ราวๆ 17 สะท้อนความแข็งแกร่งของแนวโน้มที่อ่อนแอ

กราฟรายวัน DXY

Leave a Reply